悩んでいる人

悩んでいる人賃貸併用住宅なら家賃収入でローンがタダになるって本当?それなら憧れのエリアにマイホームが持てるかも。

ここ数年、建築費の高騰や金利の上昇傾向が続き、都心部で普通のマイホームを持つハードルは非常に高くなっています。「少しでも住居費を抑えたい」と、家賃収入を得られる賃貸併用住宅に興味を持つ方も多いでしょう。

ぽりんき

ぽりんき「ローンがタダ」という響きは魅力的ですが、賃貸併用住宅は不動産経営の厳しさも同時に引き受けます。決して簡単な選択肢ではありません。

そこでこの記事では、建築士で元ハウスメーカー社員の筆者ぽりんきが最新金利や期待利回りの調査データから、賃貸併用住宅のメリット・デメリットや失敗しないための事前チェックポイントまでを徹底的にまとめました。

最後まで読めば、自分たちが賃貸併用住宅を建てるべきか、それとも普通の戸建てにするべきかが判断できるようになります。

賃貸併用住宅に強いハウスメーカーも厳選して紹介しているので、検討中の方は参考にしてください。

- 賃貸併用住宅で「住宅ローン」が利用できる仕組み

- 「やめとけ」と言われる5つの落とし穴と注意点

- 賃貸併用住宅を建てて得られる4つのメリット

- 契約前にチェックすべき家賃相場と需要の調査方法

- 賃貸併用住宅におすすめのハウスメーカー

紹介割引実施中!

下記ボタンから希望する住宅会社に

お問い合わせで…

【紹介割引】で理想の住宅が建築可能!

ぽりんき

ぽりんき本体価格の3%前後が目安なので90~150万近い割引になることも!!

浮いたお金でオプションを追加したり、最新家電を購入したりと選択肢が広がるので使わないのは完全に損です!!

紹介割引は「当サイト限定」ですので先着枠が埋まる前にお早めに登録くださいね!

紹介可能なハウスメーカー

- ヤマダホームズ

- 桧家住宅

- パパまるハウス

- アキュラホーム

- アイ工務店

- 住友不動産

- ミサワホーム

- トヨタホーム

- ヘーベルハウス

- パナソニックホームズ

- 三井ホーム

- 積水ハウス

【地域ハウスメーカー】

- シアーズホーム/シアーズホームバース(九州全域)

- クレバリーホーム(*神奈川/鳥取/島根/広島のみ)

- 飛鳥住宅(石川県金沢市)

- きゅあホーム(福岡県宗像市)

- 辰巳住研(福岡県古賀市)

- ゼルコバデザイン(大阪府高槻市)

- モリケンハウス(滋賀県大津市)

- アールギャラリー/アールプランナー(愛知/東京/一部:岐阜/三重/神奈川/埼玉)

- アッシュホーム(愛知県稲沢市)

- イトコー(愛知県豊川市)

- WITHDOM (ウィズダム)建築設計(福岡、鹿児島、広島、愛知、長野、静岡、長野、神奈川、岐阜、埼玉、千葉)

- SAWAMURA(澤村)建築設計(滋賀、福井)

- 彩(いろどり)ハウス(いのうえ工務店:埼玉、群馬、栃木)

- オフィスHanako(オフィスはなこ:新潟)

- レスコハウス

※先着順&人数に限りがあります

お早めにお申し込みください。

*割引が存在しない会社もあります

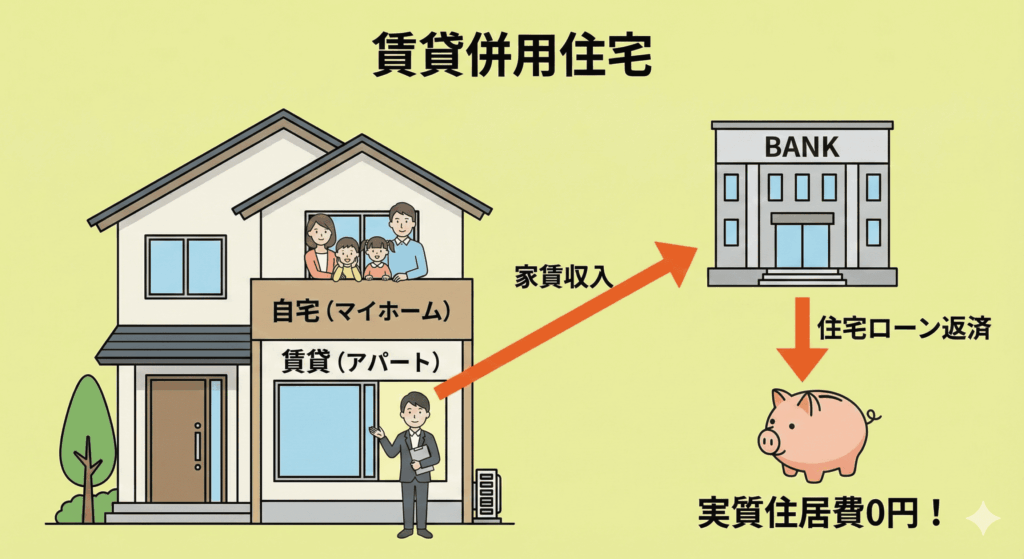

住宅ローンが実質タダ?!賃貸併用住宅とは

賃貸併用住宅を一言でいうと、「一つの建物の中に、自分が住むスペースと、他人に貸し出すスペースが共存している家」のことです。

なぜ人気? 最大のメリットは「住宅ローン」が使えること

本来、投資用のアパートを建てる際は、金利の高い「不動産投資ローン」を組む必要があります。

しかし、賃貸併用住宅で「建物の50%以上を自宅部分」にする場合、金利の低い「住宅ローン」が利用できるのです。

2026年1月時点では、各ローン金利は以下のようになっています。

| ローンの分類 | 金融機関・制度名 | 適用金利(年率) | 金利タイプ・備考 |

| 住宅ローン | フラット35 | 2.080% | 固定・最多金利 ※融資率9割以下 |

|---|---|---|---|

| 住信SBIネット銀行 | 0.65%~ | 変動金利 | |

| りそな銀行・埼玉りそな銀行 | 0.64%~ | 変動金利 | |

| 子育て世代向け賃貸住宅ローン | 子育て世帯向け省エネ賃貸住宅建設融資 | 1.54% 〜 2.25% | 全期間固定(15年〜35年) |

| 投資用不動産ローン | オリックス銀行 | 2.175%~4.175% | 変動金利 ※団信含む |

| 三井住友信託銀行 | 2.975% | 変動金利 ※団信含む | |

| SBI新生インベストメント&ファイナンス | 2.95% 〜 4.50% | 変動金利 ※団信の有無によって変動 |

ローン金利を抑えつつ家賃収入を住宅ローンの返済に充てることで、実質の住居費をゼロにする、あるいはプラスにすることも可能です。

悩んでいる人これなら住居費も浮くし、人気エリアでも建てられるかも?

やってみようかな。

ぽりんき確かに魅力的に聞こえますよね。

ただし、賃貸部分は不動産経営のノウハウも必要になるためそう簡単ではありません。デメリットや注意点についても詳しく見ていきましょう。

\ 無料・たった1分・HM診断 /

出典

最新の金利情報|長期固定住宅ローン【フラット35】

金利 | NEOBANK 住信SBIネット銀行

住宅ローン|りそな銀行・埼玉りそな銀行

賃貸住宅建設融資|住宅金融支援機構

投資用不動産ローン店頭表示金利|オリックス銀行

ローン金利 | 三井住友信託銀行

不動産購入ローン|新生インベストメント&ファイナンス

キケン?賃貸併用住宅は「やめとけ」と言われる5つの理由

ぽりんき

ぽりんき「家賃収入でローンがタダになる」という魅力的なキャッチコピーにも裏はあります。デメリットをしっかり理解したうえで検討しましょう。

賃貸併用住宅は、不動産投資としてもマイホームとしても中途半端になるリスクが高いです。

ここでは、賃貸併用住宅の検討者が必ず知っておくべき5つの大きな落とし穴をチェックしていきましょう。

1. 投資として見ると効率が悪い

賃貸併用住宅は「マイホーム」と「投資物件」のハイブリッドですが、実際にはどちらとしても中途半端になりがちです。

賃貸併用住宅の表面利回りは2%~3%が相場です。そこから管理費や固定資産税、ローンの利息などを差し引くと、実質利回りは1%台まで下がることもめずらしくありません。

都内の好立地で建てられるのであれば表面利回りは4%台も狙えますが、実質利回りは2~3%程度になることが多いです。

悩んでいる人じゃあ、不動産投資って本来どれくらいの利回りがあるの?

賃貸用不動産の利回りについて、投資家への最新アンケート調査結果から見てみましょう。調査は2025年5月に実施されたものです。

| 都市名 | ワンルームタイプ | ファミリータイプ |

| 東京(城南エリア) | 3.7% | 3.8% |

|---|---|---|

| 横浜 | 4.3% | 4.3% |

| 大阪 | 4.3% | 4.3% |

| 名古屋 | 4.5% | 4.5% |

| 福岡 | 4.5% | 4.5% |

| 京都 | 4.6% | 4.6% |

| 神戸 | 4.7% | 4.7% |

| 札幌 | 5.0% | 5.0% |

| 仙台 | 5.0% | 5.0% |

| 広島 | 5.0% | 5.1% |

最新の調査によれば、東京・城南エリアのワンルームマンションにおける実質期待利回りは3.7%でした。

では、賃貸併用住宅の利回りを1.9%、賃貸部分に投じた費用を4,000万円と仮定して計算してみましょう。

- 賃貸併用住宅(実質利回り 1.9%)の場合

年間の収益:4,000万円 × 1.9% = 76万円(月々約6.3万円) - 東京・城南エリアのワンルームマンション(実質利回り 3.7%)の場合

年間の収益:4,000万円 × 3.7% = 148万円(月々約12.3万円)

同じ4,000万円という借金を背負っていても、利益には年間で72万円もの差がつきます。また、同じ資金をREIT(不動産投資信託)などに投じれば、管理の手間なくより高い利回りを得られる可能性も。

単純に投資で考えれば、賃貸併用住宅は決して良い条件とは言えません。

2. 売りたくても売れない?流動性の低さ

家賃収入が思ったより上手くいかなかったら、最悪の場合は売却しよう。

と考える方も多いのではないでしょうか。

しかし賃貸併用住宅は、買い手が付きにくい物件でもあります。

自分がマイホームを買うと考えるとわかりやすいですね。例えばマイホームを探している人は、自分たち家族だけで気兼ねなく暮らせる自由とプライバシーを重視します。

すぐ隣や上下に他人が住んでいる賃貸併用は大きな不安材料になり、敬遠されることが多いです。

ぽりんき

ぽりんきまた、賃貸併用住宅は前のオーナーのライフスタイルに合わせて設計されているため、次のオーナーにとっても理想の間取りであることは稀です。

結果、そのエリアで、あえて中古の賃貸併用住宅を探しているという買い手を待つしかありません。

3. 大家と入居者が近すぎるストレス

賃貸併用住宅の特徴である入居者との近さは、大家・入居者双方にとって大きなストレス要因でもあります。

入居者にとって、大家が隣や上下に住んでいる環境は窮屈です。常に見られている感覚があり敬遠されやすく、空室が長引く原因にもなります。

一方オーナー側も、生活音やゴミ出し、マナーに神経をすり減らすことになります。トラブルが起きても、自分にとってもマイホームなので簡単に距離を取れません。

ぽりんき

ぽりんき実際の賃貸併用住宅オーナーに聞くと、特に最初の数年は子どもの足音や声が響かないかハラハラするという声をよく聞きます。

小さな子どもは遠慮なんてできませんからね。

4. 2棟目が買えなくなる債務超過のリスク

将来的に不動産投資を拡大したい人にとって、賃貸併用住宅は大きな足かせになることも。

住宅ローンは個人の年収を基準に貸し出されるため、物件の資産価値以上の融資が通ってしまいます。しかし銀行が資産として再評価すると、ローン残高が物件価値を上回る債務超過になりやすいです。

賃貸併用住宅だけではなく、2棟目も視野に入れたいという方は特に慎重に検討しましょう。

5. 超長期ローンのリスク

賃貸併用住宅では、35年以上の長期ローンを組む方が多いでしょう。しかし、賃貸経営の視点で見るとこの期間の長さはリスクが大きいです。

10~15年も経てば給湯器やエアコンは故障し、外壁・屋根・防水工事などの大規模修繕も必要になります。同時に、建物の老朽化で家賃は確実に下がることも念頭に入れなくてはなりません。また変動金利で借りた場合は金利の上昇リスクもあります。

ぽりんき修繕費の増加と家賃下落。このダブルパンチにより、10年後・20年後には持ち出しが発生する可能性が高いことも計算に入れておきましょう。

\ 無料・たった1分・HM診断 /

賃貸併用住宅のメリットは?

デメリットを中心に解説してきましたが、もちろん賃貸併用住宅を建てて成功されている方もいます。

ここからは賃貸併用住宅のメリットについても見ていきましょう。

1. 住宅ローンの返済負担を家賃で軽減できる

悩んでいる人都心の人気エリアで戸建てを建てるのは高すぎて手が出ない…

ぽりんき建築費用は年々上がっていますから、都心部で建てるとなると建物部分だけでも5,000万以上かかります。土地も購入するとなると1億円を超えることもザラです。

そこで注目されているのが賃貸併用住宅。賃貸併用住宅では賃貸部分から得られる家賃をローン返済に充てられます。

万が一勤務先の事情で個人の収入が減った場合でも、家賃収入が返済を支えるためローン破綻のリスクの分散になるのも魅力。

賃貸併用住宅で成功するためには事前の調査が欠かせません。また周りに大家の経験がある人がいれば積極的に話を聞いておくと良いでしょう。

2. 理想の間取りで住居部分と貸し出し部分を設計できる

居住部分に自身の希望を反映させつつ、賃貸部分は地域のニーズに合わせた間取りや設備を導入できるため、建売住宅や中古マンションでは難しい「こだわり」と「実益」の細かい調整が叶います。

3. 完済後は安定した老後資金になる

通常の住宅であれば住居費がなくなるだけですが、賃貸併用住宅の場合は住む場所を確保しながら継続的な現金収入を得られるので、自分の年金代わりにしたり修繕費に充てたりといったことが可能です。

4. 生命保険の代わりになる(団体信用生命保険)

この場合、遺された家族にはローンのない自宅だけでなく、その後の生活を支えるための賃貸収益を生む物件がそのまま残ることに。

一般の生命保険で住居費と生活費の両方を確保しようとするよりも効率的な備えになる点は、大きなメリットです。

ぽりんき賃貸併用住宅は一見すると非常に合理的な仕組みですよね。

しかし、これらのメリットは「空室がなく、計画通りの家賃が入る」という前提があって初めて成り立つもの。

次の章では、賃貸部分で後悔しないためのチェックポイントを確認しましょう。

失敗しない物件探しで絶対押さえたい10のポイントもぜひチェックしてください!

賃貸併用住宅を契約する前のチェックリスト

賃貸併用住宅は、単なるマイホーム購入ではなく立派な経営です。数千万単位の負債を抱える前に、客観的なデータに基づいた調査が欠かせません。

後悔を避けるために最低限調べておくべき、4つの事前チェックポイントを見ていきましょう。

1. 統計データで地域の賃貸需要を把握する

賃貸併用住宅に限らず不動産投資においては周辺の調査や需要は必ず自分で確認するのが鉄則。不動産会社などに丸投げすると大半は失敗します。

ぽりんきまずは政府統計ポータルサイト「e-Stat」などを活用し、建築予定エリアの人口推移、世帯数、年齢層、男女比を確認しましょう。

例えば、単身世帯が急増している地域でファミリー向けの間取りを配置しても、安定した稼働は望めません。地域の属性に合致したターゲット設定ができているか、データから逆算して間取りを検討する必要があります。

また、周辺の競合物件の成約事例や空室率も必ず調査しましょう。

2. 複数の不動産会社に家賃相場を確認する

ぽりんきハウスメーカーによっては賃料を高めに設定して収支を良く見せる会社も少なくありません。

建築予定地の周辺にある不動産仲介会社を複数社回り、賃料相場がどれくらいかヒアリングを行いましょう。

- この間取りなら、実際にいくらで客付けができるか?

- 周辺で空室が目立つ物件の特徴は何か?

現地の声を聞くことで、見積もりの数字が妥当かどうかを厳しく検証できます。

3. リスクを想定した収支シミュレーションを行う

賃貸物件には様々なリスクが伴います。例えば以下のようなリスクは確実に想定しておくべきでしょう。

- 家賃の下落と空室

新築から10年、20年と経過すれば家賃は必ず下落します。また、常に満室であるとは限りません。

空室率10%、家賃下落率年1%といった条件でもローンを返済できるかを確認しましょう。 - 金利の上昇

低金利の住宅ローンであっても、将来の金利上昇は返済額を押し上げます。

金利が1〜2%上昇しても耐えられる余力があるかが判断基準となります。

4. 管理会社選びは慎重に行う

賃貸併用住宅特有のリスクは、オーナーと入居者が同じ建物に住むことによるトラブルです。騒音やゴミ出し、共用部の使い方を巡って入居者と対立した場合、オーナー自身が対応するのはストレスがかかりますよね。

また、入居者に「隣に大家が住んでいる」ことを意識させないような配慮に慣れている会社だと頼りになります。管理費用が相場より極端に高くないかなども確認すると良いでしょう。

ぽりんき管理実績が豊富な会社かどうか、慎重にチェックしましょう。

\ 無料・たった1分・HM診断 /

賃貸併用住宅が向いている人・注意が必要な人

賃貸併用住宅の購入は、マイホームを買うこととアパートを経営することを同時に行うため、人によって向き不向きがはっきり分かれます。

ここまでの内容をふまえ、どんな人に適しているのかをまとめました。自分はどっちか、ぜひ判断基準にしてくださいね。

賃貸併用住宅が向いている人

- その場所にずっと住み続けるつもりの人

賃貸併用住宅は、普通の家に比べて買い手が限定されるので売れにくいです。

転勤や住み替えの予定がない人には向いています。 - 家計に余裕がある人

もし数ヶ月空室が続いても、世帯の収入だけでローンを返せるくらいの余裕が必要です。

家賃収入が減っても返済できるか。 - 周りの需要を自分で調べられる人

ハウスメーカーや不動産会社の言葉を信じるのではなく、自分で地域の家賃相場などを調べられる知識や行動力が欠かせません。その物件が本当に稼げるのかを判断できる冷静さが求められます。

注意が必要なのは、こんな人

- 「家賃でローンがタダ」という言葉に惹かれている人

通常の賃貸物件における利回りを大きく下回るケースが多く、投資としては効率が悪いです。

将来の家賃下落や修繕費を考えると、自分の給料から持ち出しが発生する可能性も十分にあります。 - これから不動産投資を広げていきたい人

1棟目で物件の価値以上の借金を背負ってしまうと、次の融資条件が厳しくなります。

「まずは1棟」と思って建てた家が、将来の投資の足かせになるリスクも。 - プライバシーを一番に考えたい人

すぐ隣や上下に他人が住むことになるため、騒音やゴミ出しなどのトラブルが起きることもあります。

他人の気配がストレスになる人は、普通の戸建てを選ぶのが無難です。

ぽりんき賃貸併用住宅を検討するなら、実績が豊富なハウスメーカーで建てるのがマストです。

提案力や性能面もしっかりチェックして、自分たちの価値観に合った会社を見つけましょう。

賃貸併用住宅の実績が豊富なハウスメーカー4選

「賃貸併用住宅に興味はあるけど、どこに相談すればいい?」と悩む方も多いのではないでしょうか。

通常の家づくりと違って、賃貸併用住宅は居住空間と賃貸スペースを一棟にまとめるので、ノウハウのないハウスメーカーに頼むのは失敗の元です。

ぽりんきそこでここでは、提案力や実績、住宅性能を踏まえたおすすめのハウスメーカー4社をピックアップしました。

ヘーベルハウス

坪単価:120万円

戸建てでは苦戦が続くヘーベルハウスですが、実はアパートなどの非住宅分野では躍進が続いているハウスメーカーです。

構造は軽量・重量鉄骨で、強度が強く大空間も得意です。独自のALCコンクリート「ヘーベル」で火災や地震に強く、資産価値が落ちにくいのも多くの方から選ばれる理由になっています。

ぽりんき賃貸経営に関するノウハウについても公式サイトで発信しているので、覗いてみると面白いですよ。

積水ハウス

坪単価:130万円

積水ハウスは賃貸併用住宅を検討する方は必ずと言っていいほど候補に入れているハウスメーカー。トップクラスの建築実績、提案力、ブランド力を持ち、賃貸住宅のノウハウも豊富です。

賃貸ブランド「シャーメゾン」の知名度も高く、集客力も高いのが特徴。鉄骨だけではなく木造も選べるため、外観デザインのこだわりにも柔軟に対応してくれます。

パナソニックホームズ

坪単価:130万円

高い制震技術を持つパナソニックホームズも要チェックです。独自の「地震あんしん保証」は、地震による建物の全壊・半壊時に建て替えや補修費用を保証する手厚さ。

賃貸併用住宅「ビューノ5」もラインナップしており、実績も豊富です。

また、パナソニックホームズの住設設備をお得な価格で導入できる点も人気の理由です。

レスコハウス

坪単価:140万円

コンクリートのパネルを箱状に組み立てる「WPC工法」を採用しています。

ぽりんきコンクリート(RC)住宅は、木造などに比べて遮音性能が高い傾向があり、賃貸併用住宅で起こりやすい音のトラブルを軽減しやすい構造とされています。

災害への強さも折り紙付きで、自宅としての安心感と賃貸物件としての頑丈さを両立させたい人に向いています。

ヒノキヤグループ傘下なので、人気の全館空調システム「Z空調」も採用可能です。

ここで紹介したハウスメーカーは、4社とも法人提携紹介制度が利用可能です。

本体価格の割引や優秀な営業担当者の紹介など多くの特典があるので、検討中の方はぜひチェックしてくださいね。

\ 無料・たった1分・HM診断 /

賃貸併用住宅に関するよくある質問(Q&A)

- 住宅ローンは絶対に使えるの?

-

自分の住むスペースが半分以上であれば使えます。

ただ、その条件を守るために稼げない自宅部分を広くする必要があり、結果として投資としては稼ぎにくい家になる点に注意が必要です。

- 賃貸併用住宅を10年経営するとどうなる?

-

10年経過すれば新築プレミアムが無くなるので、家賃は下がる傾向があります。

また、外壁にサイディング等を採用した場合は塗替え時期です。他にもシロアリ対策や給湯器交換、エアコンなどもチェックし、場合によっては交換が必要になります。

まとめ|賃貸併用住宅を本格的に検討するならここをチェック

ここまで、賃貸併用住宅のメリット・デメリットから実際に契約する前にチェックすべきことまで解説してきました。 最後に、重要なポイントを整理します。

賃貸併用住宅のメリット

- 家賃収入でローン負担を減らし、住居費を大幅に抑えられる

- 給料と家賃の2つの収入源を持つことで、家計のリスク分散ができる

- ローン完済後は家賃収入がそのまま手元に残り、安定した老後資金になる

賃貸併用住宅のデメリット

- 投資効率は低く、空室や家賃下落により持ち出しが発生するリスクがある

- 買い手が非常に限定されるため、いざという時に売却しにくい

- 借金額が物件価値を上回る「債務超過」になり、将来の足かせになる恐れがある

- マナーの悪い入居者が入ってきても距離を取れない

- 長期ローンになるので賃料の減額などリスクが多い

契約前に必ず確認したい4つのポイント

- e-Statなどの統計データで、地域の賃貸需要を客観的に調査する

- ハウスメーカーの想定賃料を信じず、近隣の不動産会社に相場を聞く

- 「空室・家賃下落・金利上昇」を盛り込んだ厳しい収支シミュレーションを行う

- 入居者とのトラブルを防ぐため、賃貸管理の実績が豊富な会社を選ぶ

「家賃でローンがタダ」という夢のある言葉だけに流されず、まずは複数の会社から間取りや収支プランを取り寄せて、自分の目で周辺の相場を確かめることから始めましょう。

家づくりは下調べをせずに進めると完成後に「え?もっと良い会社あったじゃん!調べておけばよかった〜!」と後悔する人が続出します。

そのため、まずやるべきは

とはいえ、一つずつ調べていくのも大変なので、最近は、一度にカタログが取り寄せできる「一括資料請求サイト」が人気です。

しかし、一括資料請求サイトということもあり、サイト選びを間違えると、カタログが届かなかったり、強引な営業を受けることにもなります。

良質な資料請求サイトを利用して、まずは興味がある会社をピックアップしましょう。

この3つは、大手企業が運営しており、登録されている住宅会社は厳しい審査をクリアしている会社のみです。

そのため、カタログを取り寄せたからといって強引な営業をしてこないため、まずはカタログを集めて情報収集する家づくり初心者さんには大変メリットの大きいサービスです。

\ 見積書も欲しいなら/

\ 土地情報から探す人は/

\ カタログだけ欲しいなら/

ぜひ、信頼できる一括資料請求サイトを利用し、効率よく家づくりを進めてください。