悩んでいる人

悩んでいる人毎月賃料を払うなら、思い切って家を買おうと思っているんだけど…シングルマザーで家を買うのはやっぱり不安。シングルマザーで家を買ってもなんとかなる?

近年、シングルマザーの方の持ち家購入へのニーズが高まっています。しかし、「本当に購入できるのか」「将来の生活は大丈夫か」など、様々な不安を抱える方も多いですよね。シングルマザーの方の場合、経済的な制約や時間の制約も多いです。住宅ローンの審査に通るのかどうかも気になっていると思います。

ぽりんき

ぽりんき結論から言えば、住宅ローン審査にシングルマザーであることが影響することはありません。ただし、収入額や勤続年数などの条件が整っている必要はあります。

この記事では、建築士で元ハウスメーカー社員の筆者ぽりんきがシングルマザーの方が家を購入する際に知っておいてほしい情報を詳しく解説していきますよ。どのくらいの収入が必要になるのかや、ローンに通りやすい条件などもわかりやすくまとめています。この記事を読んで、自分自身にとって後悔のない選択をしていきましょう。

シングルマザーで住宅を買うとき、余裕のある返済計画が何よりも重要です。住宅ローンの支払い額は収入の20%以内が理想的ですが、多くても25%以内に収まるようにすると良いでしょう。

通勤通学の利便性を妥協してしまうと、毎日の負担が高くなり後悔する可能性が高いです。また付近の治安や夜道の状況もあらかじめ確認しておくと安心です。

紹介割引実施中!

下記ボタンから希望する住宅会社に

お問い合わせで…

【紹介割引】で理想の住宅が建築可能!

ぽりんき本体価格の3%前後が目安なので90~150万近い割引になることも!!

浮いたお金でオプションを追加したり、最新家電を購入したりと選択肢が広がるので使わないのは完全に損です!!

紹介割引は「当サイト限定」ですので先着枠が埋まる前にお早めに登録くださいね!

紹介可能なハウスメーカー

- ヤマダホームズ

- 桧家住宅

- パパまるハウス

- アキュラホーム

- アイ工務店

- 住友不動産

- ミサワホーム

- トヨタホーム

- ヘーベルハウス

- パナソニックホームズ

- 三井ホーム

- 積水ハウス

【地域ハウスメーカー】

- シアーズホーム/シアーズホームバース(九州全域)

- クレバリーホーム(*神奈川/鳥取/島根/広島のみ)

- 飛鳥住宅(石川県金沢市)

- きゅあホーム(福岡県宗像市)

- 辰巳住研(福岡県古賀市)

- ゼルコバデザイン(大阪府高槻市)

- モリケンハウス(滋賀県大津市)

- アールギャラリー/アールプランナー(愛知/東京/一部:岐阜/三重/神奈川/埼玉)

- アッシュホーム(愛知県稲沢市)

- イトコー(愛知県豊川市)

- WITHDOM (ウィズダム)建築設計(福岡、鹿児島、広島、愛知、長野、静岡、長野、神奈川、岐阜、埼玉、千葉)

- SAWAMURA(澤村)建築設計(滋賀、福井)

- 彩(いろどり)ハウス(いのうえ工務店:埼玉、群馬、栃木)

- オフィスHanako(オフィスはなこ:新潟)

- レスコハウス

最新の紹介割引や、ハウスメーカー各社の非公開特典は公式LINE登録者限定でご案内しています。

※先着順&人数に限りがあります

お早めにお申し込みください。

*割引が存在しない会社もあります

シングルマザーの住宅購入の現状

厚生労働省の「令和3年度 全国ひとり親世帯等調査結果」によると、シングルマザー家庭の持ち家所有率は34.4%、そのうち母親本人の名義の持ち家率は15.9%となっていました。さらに詳しく見ていきましょう。

| 母親本人名義の持ち家 | 他人名義の持ち家 | |

|---|---|---|

| 令和3年母子世帯総数【1,195,128】 | 189,929(15.9%) | 220,619(18.5%) |

| 夫と死別【63,378】 | 33,170(52.3%) | 10,954(17.3%) |

| 離婚等による生別【1,117,928】 | 155,631(13.9%) | 208,450(18.6%) |

| 不詳【13,821】 | 1,128(8.2%) | 1,214(8.8%) |

夫と死別してシングルマザーとなった世帯では、その半数以上の世帯が母親名義の持ち家を所有しています。これは夫名義の家を相続しているケースがほとんどですね。家を買おうか迷っているシングルマザー世帯では、離婚等によって生別しているケースが多いと思われますので、今回はこちらに注目しましょう。生別したシングルマザー世帯の持ち家率は32.6%で、そのうち母親本人名義の持ち家率は13.9%です。

上記の数字からも、多くのシングルマザーが賃貸住宅や公営住宅などの借家等に住んでいることがわかります。これは、経済的な制約や住宅ローンの審査が厳しいことが影響しています。賃貸住宅に住むケースが6割以上であるため、持ち家を持つシングルマザーが周りにおらず情報収集にも苦戦することが多いです。

次の章からはシングルマザーが家を買うメリットとデメリットをご紹介します。自分が住宅購入をして後悔しないかの判断材料にしてくださいね。

\ 無料・たった1分・建築士が監修 /

シングルマザーが家を買うメリット・デメリット

住宅購入は資産形成や安定した住まいの確保につながるため、多くのシングルマザーが選択肢のひとつとして考えています。持ち家を持つことで将来的に住居費の負担が軽減され、子どもに資産を残すことが可能になります。また、賃貸では得られない自由なリフォームやDIYができることも魅力です。

この章では、シングルマザー世帯が持ち家を買うメリット・デメリットをそれぞれ詳しく解説していきます。

メリット|資産形成ができる

- 家賃という毎月の出費が、資産となる住宅ローンの返済に変わる。

- 将来的な売却や賃貸による収入源としても活用可能。

- 子どもの将来の財産にもなる。

賃貸では支払った家賃がそのまま消えてしまいますが、持ち家の場合、ローン返済が終わればその家は自分の資産となります。返済後もメンテナンス費用は発生しますが、賃貸料と比べればグッと費用を抑えられます。

さらに、将来その家を売却したり賃貸物件として貸し出したりすれば、新たな収入源として活用することも可能です。

家族に負債を残すことなく家を残せることは、子どもにとっても将来の生活全般において大きな支えとなるでしょう。

メリット|住宅環境の安定性が高くなる

- 賃貸のような更新料や退去の心配がない。

- 子どもの教育環境を長期的に確保できる。

- 地域コミュニティとの関係を築きやすい。

シングルマザーが家を購入する最大のメリットは、安心して住み続けられる環境を確保できることです。賃貸住宅では契約更新のたびに更新料の負担や賃料の値上げ、また大家の都合で退去を求められるリスクもあります。しかし持ち家ならこうした心配がなく、長期的に安心して住むことができます。

さらに、同じ場所に住み続けることで、子どもの学校や友人関係を変えずに済み、教育環境の安定にもつながります。

また、同じ地域に長く住むことで近隣住民とのつながりが深まり、有事の際にもコミュニティの支えを受けやすくなることも大きな利点です。

メリット|賃貸には出来ない自由なカスタマイズが可能

- 子育てに適した間取りの変更ができる。

- 防音や収納など、必要な改修が自由にできる。

- ペット飼育などの制限がない。

シングルマザーが家を購入するもう一つのメリットは、自分好みに自由にカスタマイズできる点です。賃貸住宅では壁を傷つけたり間取りを変更したりすることは基本的にできません。しかし、持ち家であれば間取りを変更することもできますし、注文住宅であれば最初から子育てに適した間取りに設計することも可能です。

また、防音設備を追加したり収納スペースを増やすなど、家庭のニーズに応じた改修も自由に行うことができます。

さらに、賃貸では禁止されることが多いペットの飼育も問題なくできるため、犬や猫を飼いたいと思っている方には大きなメリットとなりますね。

デメリット| 経済的なリスクがある

- 住宅ローンの長期返済義務がある。

- 予期せぬ修繕費用の発生。

- 固定資産税などの継続的な支出。

家を購入することには経済的なリスクも伴います。最も大きな負担は、住宅ローンの長期返済です。収入が不安定になった場合でも、毎月の返済義務は続くため、家計に大きなプレッシャーを与える可能性があります。

さらに、固定資産税や火災保険などの継続的な支出も必要です。賃貸であれば、家賃が収入に対して高いと思えば賃料が安いところに引っ越すという手段も取れますが、持ち家では簡単には引っ越せません。ですので維持費などの費用も含めて余裕のある資金計画を立てることが重要です。

デメリット|転職・移住が制限される

- 住宅ローン返済中の転職がしづらい。

- 子どもの教育環境の変更が難しくなる。

- 売却時の損失リスク。

家を購入すると転職の選択肢が制限されることもデメリットと言えます。住宅ローンを返済中は安定的な収入が必要なため、転職先の収入条件や勤務形態を妥協することは難しいでしょう。勤務先も自宅から通える範囲にする必要があり、柔軟に住む場所を変えられる賃貸と比べて制約は増えます。

また、子どもの教育環境において周りと馴染めず転校を希望する時にも、持ち家から通える範囲で探すなど選択肢が狭くなります。

さらに、急な移住が必要になった場合、不動産市場の状況によっては家を希望する価格で売却できず、想定していた資金計画が崩れるリスクもあります。

デメリット|管理に手間がかかる

- 建物の定期的なメンテナンスの手間。

- 災害対策や保険への対応が必要。

- 近隣トラブルには自分で対応しなくてはならない。

家を購入すると、管理の手間が増える点もデメリットの一つです。建物の状態を良好に保つため、定期的なメンテナンスや修繕はかかせません。例えば外壁の塗装や屋根の補修、バルコニーの防水処理など、放置すると木材の腐敗など大きなトラブルに繋がり住宅の寿命を縮めることにもなりかねません。

毎月のローン返済額に加えてメンテナンス費用も毎月15,000円~20,000円ほど見積もった資金計画を立てておきましょう。

また、地震や台風などの災害に備えた対策や保険の見直しも必要です。

さらに、近隣住民との関係で発生する騒音や境界問題といったトラブルにも自ら対応しなければならないため、場合によっては負担が大きくなる場合があります。

シングルマザーが家を買う時に注意する3つのポイント

シングルマザーが家を購入する際には、特に慎重な計画が必要です。この章では、シングルマザーが家を買う時に注意すべきポイントについて詳しく解説していきます。

1. 余裕のある資金計画

まず、頭金を準備することが必要ですね。一般的に頭金の金額は住宅価格の20%程度が理想的とされていますが、教育費など今後の生活で大きな出費が必要になることも多いと予想されるので、無理のない範囲で準備しましょう。また、緊急時に備えるための資金確保も重要です。

次に、月々の返済額の設定ですが、手取り収入の20%程度にすると無理なく返済が進みます。多くても25%以内には留めるようにしましょう。ボーナス払いを活用することで負担を軽減することもできますが、ボーナス額は企業の業績に左右され安定性に欠けるので注意が必要です。将来の教育費やその他の支出とバランスを取りながら計画を立てましょう。

2. 立地条件を慎重に検討する

通勤・通学時間の長さは鬱症状とも関係があるという研究結果もあります。子どもが将来高校生や大学生になった時に、電車通学になることも考えられますね。駅までの距離は自転車で問題なく通える範囲が望ましいです。駅までバスを使わないと行けないような立地は避けた方が良いでしょう。

また、周辺の治安はもちろん、医療機関や買い物施設へのアクセスも重要な要素です。夜間の道路状況なども確認するとなお良いですね。街灯や夜間まで営業する店舗が近くにあれば、帰宅時にも明るくて安心です。

3. 将来を見据えた計画を立てる

現在の職場での勤務継続が可能か、または副業やキャリアアップの可能性についても検討し、長期的にローン返済を維持できる収入基盤を確保することが大切です。

また、子どもの成長に伴う変化も考慮しましょう。子どもが成長するにつれて個室が必要になったり、学習スペースの確保が重要になる場合があります。さらに、収納スペースが十分にあるかを確認し、生活の質を高める間取りを選ぶことが将来の満足度に繋がります。

\ 無料・たった1分・建築士が監修 /

シングルマザーが受けられる減税措置や助成金

ここからは減税措置や助成金について解説していきます。各自治体では子育て世帯、とくに母子家庭に手厚い支援を行っているところもあります。お住まいの地区の助成制度も調べてみると面白いですよ。

住宅ローン控除

住宅ローン減税は、住宅ローンを利用してマイホームを新築で取得または増改築した場合、年末のローン残高の0.7%を所得税(一部は翌年の住民税)から最大13年間控除できる制度です。

2024年1月以降に建築確認を受けた新築住宅は、省エネ基準を満たさない場合、住宅ローン減税の対象外となります。

概要

- 年末ローン残高の0.7%を所得税(一部の住民税)から控除

- 最長13年間の控除が可能

- 最大控除額は住宅の性能によって決まる

※()内は子育て世帯の場合の最大控除額

認定住宅: 最大31.5万円(35万円)

ZEH水準省エネ住宅: 最大24.5万円(31.5万円)

省エネ基準適合住宅: 最大21万円(28万円)

その他の住宅: 最大14万円(21万円)

適用条件

- 所得要件:合計所得金額が2,000万円以下

- 床面積要件:40㎡以上

※合計所得金額1,000万円以下の場合 - 自己居住用であること

制度の内容は頻繁に見直しが行われるので、最新情報については国土交通省の公式サイトをご確認ください。

参照:国土交通省

各種助成制度

住宅金融支援機構の制度

住宅金融支援機構が提供する「フラット35」は、長期固定金利で返済計画を立てやすい住宅ローンです。また、特定の条件を満たす場合、金利が引き下げられる特例加算制度も利用可能です。「【フラット35】子育てプラス」のように子育て世帯を支援する制度もあるので要チェックですよ。

参照:住宅金融支援機構

自治体独自の支援制度

多くの自治体では、住宅取得補助金やリフォーム助成金などを提供しています。子育て世帯向けの特別支援金がある地域もある他、植木をプレゼントするなどユニークな支援があるところも。これらの制度は地域ごとに内容が異なるため、購入予定のエリアで具体的な支援内容を確認してみると良いでしょう。

シングルマザーが住宅ローンを組むときの審査ポイント

シングルマザーが住宅を購入しようとしたとき、経済的な制約や住宅ローン審査の難しさが課題となります。住宅ローンの審査では、年収や勤続年数、健康状態などが重視されシングルマザーであること自体は不利にはなりません。しかしパートやアルバイトで生計を立てているシングルマザーも多く、安定した収入を確保することが難しいケースが多いため、審査を通過するのは容易ではありません。

この章では住宅ローンを組むのに必要な年収やその他の審査ポイントについて解説していきます。

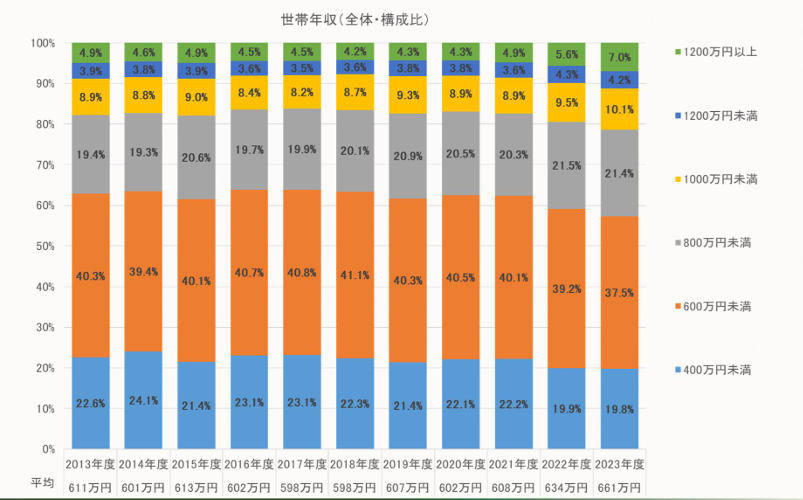

1. 世帯年収の目安

最も多い層は年収400万円~600万円未満で37.5%となっています。次いで600万円~800万円未満の世帯が21.4%という結果でした。この世帯年収は借入申込をした時点での年収です。

なお、離婚をしてシングルマザーになり養育費を受け取っている場合、その養育費は年収として認められないので注意が必要です。あくまでも世帯主の稼ぎだけで生活していくのに十分な収入であることが求められます。

世帯年収別利用割合の推移(2013~2023年度)

さらに、融資区分別に世帯年収を見ると、中古戸建では年収400万円未満の世帯が38.6%、次いで400万円~600万円未満が33.3%で600万未満の世帯が7割以上となっていました。

フラット35における借入額の平均は土地付き注文住宅で4,171万円、年収倍率は7.6倍となっています。

住宅の建築コストは年々高騰しており、年収に対する負担割合も大きくなっていますが、2023年度では注文住宅を除くすべての区分で年収倍率は横ばいか減少となりました。

融資区分別フラット35融資金および年収倍率(2023年度)

| 融資金 | 年収倍率 | |

|---|---|---|

| 土地付注文住宅 | 4,171万円 | 7.6倍 |

| 注文住宅(土地別) | 3,040万円 | 7.0倍 |

| 建売住宅 | 3,092万円 | 6.6倍 |

| 中古戸建 | 2,182万円 | 5.3倍 |

| マンション | 3,889万円 | 7.2倍 |

| 中古マンション | 2,393万円 | 5.6倍 |

自分の希望する借入額が年収の6~7倍程度であれば、無理のない返済が可能でしょう。ただし、生活費や教育費などお金がかかる時期のことも考慮して計画を立てる必要があります。中古戸建は初期投資は少なくて済みますが、築年数や前所有者の手入れ状況によっては早めに大規模な修繕が必要になることもあり、慎重に検討しなくてはなりません。

2. 年収以外の審査ポイント

住宅ローンにおける年収以外の審査ポイント

- 完済時の年齢

- 勤続年数

- 物件の担保評価

- 健康状態

住宅ローンの審査では、年収はもちろん他の要件もクリアしていなければなりません。審査のポイントとなる要件をひとつずつ見ていきましょう。

①完済時の年齢

住宅ローンは金融機関ごとに申し込みできる年齢が決まっており、申し込み時の年齢は20歳以上65歳以下で完済年齢は80歳未満が目安となります。完済年齢が決まっているので、住宅ローンを申し込む年齢が高くなるほど毎月の返済額を多く設定する必要があります。40歳の会社員がフラット35でローンを組んだ場合、完済年齢は75歳となり、65歳で定年としたら10年間は年金や貯金などから支払う必要があります。退職後も確実に完済できるかどうかは厳しく審査されるポイントです。

②勤続年数

勤続年数が浅く、転職を繰り返している場合には「安定した収入がない」とみなされ審査が厳しくなります。転職や起業したばかりのタイミングでも、その後の収入や勤続状況の見通しが不透明なのでローン審査には不利となります。住宅ローンを申し込む予定がある場合には転職や起業を控える必要があるので注意しましょう。

③物件の担保評価

不慮の事態に見舞われローンの返済が不可能となった場合、住宅ローンの場合は金融機関が担保としている物件を売却して返済にあてるケースもあります。ですので、購入する物件の資産価値(市場価格)がどの程度見込めるかも審査のポイントになるのです。借入希望額に対して担保評価が低い場合には審査に通ることは出来ません。

④健康状態

住宅ローンの申し込みと並行して団体信用生命保険(団信)加入のための審査も必要になります。万が一、ローン返済者が無くなっても貸し倒れにならないように団信加入を必須としている金融機関は多くあります。団信は生命保険ですので、健康状態に著しい問題がある場合には加入できません。そうなると住宅ローンの契約も断られることになるので注意しましょう。

その他、カードローンや奨学金など借り入れが複数あったり、過去に延滞の履歴がある場合には審査が通らないことがあるので覚えておきましょう。

限られた予算でも購入できるハウスメーカー

シングルマザーで収入は限られているけれど戸建てを買いたいという時、ローコストハウスメーカーは強い味方となってくれます。特に設立から歴史が深く、実績のあるハウスメーカーであればより安心ですね。この章では実績のあるローコストハウスメーカーを4社ご紹介します。

一建設(1967年設立)、アーネストワン(1981年設立)

どちらも飯田グループホールディングスのグループ企業です。両社の住宅性能はほとんど一緒であり、耐震等級3や断熱等性能等級4取得など十分な性能の家を低価格で提供しています。注文住宅も販売していますが、戸建て住宅を得意とするハウスメーカーです。

タマホーム(1988年設立)

徹底した工程管理やそのスケールメリットを活かして建材や住宅設備を安く仕入れることにより、品質の良いものをお手頃価格で提供しているハウスメーカーです。

パパまるハウス(1982年設立)

こちらは設立は1982年ですが、住宅部門の本格参入は1995年です。規格住宅専門のハウスメーカーで、ライフスタイルに合わせた数多くのプランが用意されています。ヤマダホールディングスのグループ企業であり安定性があるのもメリット。コストパフォーマンスの良さが高く評価されているハウスメーカーのひとつです。

\ 無料・たった1分・建築士が監修 /

まとめ|シングルマザーでも事前の準備と計画があれば住宅購入は夢じゃない

この記事では、シングルマザーが家を購入する際に気を付けるべきポイントについて詳しく解説してきました。

この記事のまとめ

注意するべきポイント

- 余裕のある返済計画を組む

- 立地条件を慎重に検討する

- 収入の安定性や子どもの成長など将来を見据えた計画を立てる

住宅ローンにおける審査ポイント

- 収入額

- 完済時の年齢

- 勤続年数

- 物件の担保評価

- 健康状態

住宅購入は人生の三大支出と言われるほど大きい出費となります。自身の状況をしっかりと把握して慎重に進めていくことが重要です。

また、一社だけではなく複数のハウスメーカーを比較するとより良い選択肢が見つかるでしょう。一括資料請求サービスを使えば各ハウスメーカーの情報を簡単に集めることができます。ぜひ積極的に利用して、理想のハウスメーカーを見つけてくださいね。

一括資料請求を上手に活用しよう!

ぽりんき

ぽりんき一目惚れでメーカーを決めると「もっと他のメーカーと比較してから決めればよかった」と後悔の声が多すぎ!!

【無料】一括資料請求サイト「LIFULL HOME’S(ライフルホームズ)」なら…

- 日本最大級の不動産・住宅情報サイト「ホームズ」が運営

- 提携700社以上&実際の施工事例も確認できる

- 本体価格・坪単価・工法までメーカー別の特徴が全てわかる

- 今なら超有料級の「家づくりノート」を無料プレゼント

- カタログをもらうために展示場を回る必要が無い!

- 目の前で営業マンに勧誘されずゆっくり比較検討できる!

- 自分では探せなかったハウスメーカーや工務店と出会える!