家を買うと決めたらやるべきことは?初心者がまず確認すべき10のこと

悩んでいる人

悩んでいる人家を買うと決めたら、最初に何からやればいいのかな。高い買い物だし、絶対失敗したくない!

今は賃貸で暮らしているけれど、これから家族が増えるし自分の家を建てようかな。そう思った時、検討しなければならないことがたくさん出てきますよね。例えば、家は建売で買うのか注文住宅にするのか。自分たちの年収でどれくらいの家が買えるのか。悩みだしたら夜も眠れないなんて方も少なくないのではないでしょうか。住宅購入は人生の三大支出とも言われます。何も考えずに購入に踏み切って失敗したら、後悔してもしきれません。

ぽりんき

ぽりんきですが、初めての住宅購入でも正しいやり方・順番で行えば、理想の住まいを実現できます!

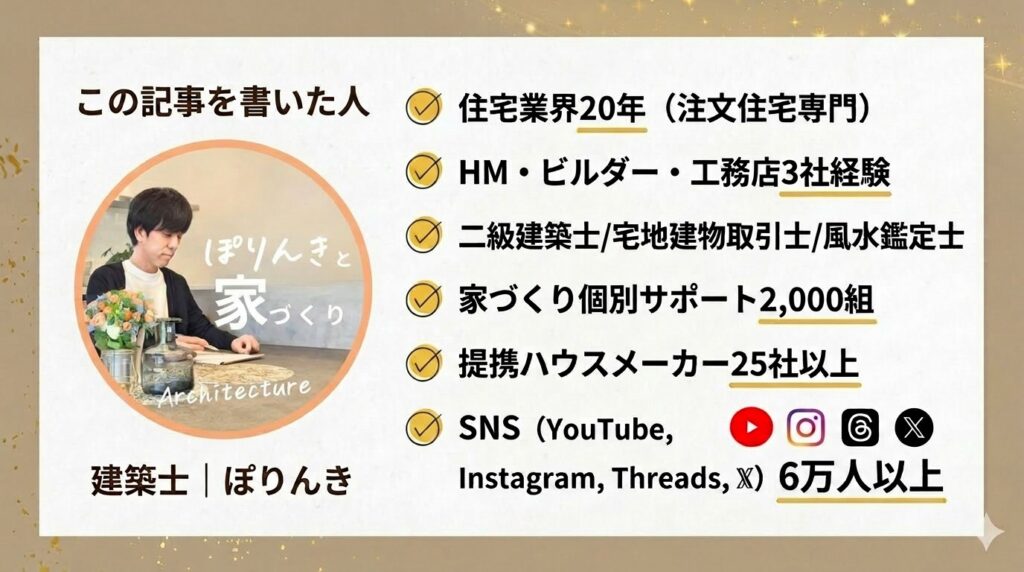

この記事では、建築士で元ハウスメーカー社員の筆者ぽりんきが、初めてマイホームを建てる方でも安心して家づくりができるように、家づくりを始める前と始めた段階でやるべきことや注意点について詳しく解説していきます。初心者が躓きやすいポイントや、コストカットするコツについてもまとめていますので、後悔のない住まいづくりのためにもぜひ最後までご覧くださいね。

家づくりを始める前に、まずは現在の世帯収入から無理のない資金計画を立てましょう。

注文住宅を建てることを決めたら、様々なハウスメーカーを比較検討することでより良い選択肢を見つけることが可能です。さらに、当サイト限定で紹介割引も受けることができますのでぜひ積極的に利用して賢くコストカットしましょう。

紹介割引実施中!

下記ボタンから希望する住宅会社に

お問い合わせで…

【紹介割引】で理想の住宅が建築可能!

ぽりんき本体価格の3%前後が目安なので90~150万近い割引になることも!!

浮いたお金でオプションを追加したり、最新家電を購入したりと選択肢が広がるので使わないのは完全に損です!!

\ ハウスメーカー紹介割引のメリット /

- 優秀な営業担当者の紹介を受けられる

- 家づくりに必須のバイブルをプレゼント

- 間取り・見積もりのチェック、ハウスメーカー選びをぽりんきが徹底サポート

- 紹介割引が受けられる

紹介割引は「当サイト限定」ですので先着枠が埋まる前にお早めにご登録くださいね!

紹介可能なハウスメーカー

- ヤマダホームズ

- 桧家住宅

- パパまるハウス

- アキュラホーム

- アイ工務店

- 住友不動産

- ミサワホーム

- トヨタホーム

- ヘーベルハウス

- パナソニックホームズ

- 三井ホーム

- 積水ハウス

【地域ハウスメーカー】

- シアーズホーム/シアーズホームバース(九州全域)

- クレバリーホーム(*神奈川/鳥取/島根/広島のみ)

- 飛鳥住宅(石川県金沢市)

- きゅあホーム(福岡県宗像市)

- 辰巳住研(福岡県古賀市)

- ゼルコバデザイン(大阪府高槻市)

- モリケンハウス(滋賀県大津市)

- アールギャラリー/アールプランナー(愛知/東京/一部:岐阜/三重/神奈川/埼玉)

- アッシュホーム(愛知県稲沢市)

- イトコー(愛知県豊川市)

- WITHDOM (ウィズダム)建築設計(福岡、鹿児島、広島、愛知、長野、静岡、長野、神奈川、岐阜、埼玉、千葉)

- SAWAMURA(澤村)建築設計(滋賀、福井)

- 彩(いろどり)ハウス(いのうえ工務店:埼玉、群馬、栃木)

- オフィスHanako(オフィスはなこ:新潟)

- レスコハウス

※先着順&人数に限りがあります

お早めにお申し込みください。

*割引が存在しない会社もあります

家を買うと決めたらまずやるべき10のこと

ここでは、実際に家を買うと決めたら必ずやるべきことについて詳しく解説していきます。「こんなはずじゃなかった」を防ぐためにもぜひ参考にしてくださいね。

1_無理のない資金計画を立てる

家を建てた人の中には「予定よりも住宅費用が高くなってしまった」と後悔する人が多いです。昨今は建築費用が年々上がってきており、大手ハウスメーカーでは坪単価100万円を超えています。そうした中で、それぞれの家庭の状況を把握し、適切な資金計画を立てることはなによりも大切になってきます。

住宅購入にかかる費用

注文住宅を建てる場合、必要な費用は建物本体以外にも発生します。費用の割合は「建物本体工事費」が70%、外構や基礎補強、水道・ガスの引き込みにかかる「付帯工事費」が20%、ローン手数料や登記費用などの「諸費用」が10%となることが一般的です。

仮に坪単価90万円で30坪の住宅を購入したとすると、

- 建物本体:2,700万円

- 付帯工事費:771万円

- 諸費用:386万円

となり、総額は3,857万円かかる計算となります。

この借入可能金額に頭金を足したものが無理のない予算ということになります。住宅費用が総額3,857万円だったとすると、残りの857万円は頭金として用意しておく必要があるということになりますね。

あくまでも平均世帯収入額から見た一例ですので、自分たちの家庭の状況に応じた計画を立てましょう。

2_生活の変化を見据えた間取り・立地を考える

結婚や子どもの誕生など、家庭環境が変わることを見越してマイホームを考える方も多いですよね。子育て世代の場合は住まいの部屋数、立地の利便性、日当たりについても念入りに検討したいところです。

将来子どもが大きくなれば「自分の部屋がほしい」と言うでしょうから、部屋数は多めに用意したいですね。注文住宅であれば部屋数への希望にも柔軟に対応することができます。家族が多くなれば洗濯物も増えますので、日当たりが悪いとなかなか乾かずストレスになりやすいです。日当たりや風通しも考慮すると良いでしょう。

また、通勤や通学がしやすい場所かどうかもぜひチェックしてください。「憧れのエリアに家を建てたけれど、駅までバスを使わないといけないし、商業施設へのアクセスも悪かった。」など利便性に難があるケースをよく聞きます。毎日の移動がスムーズか、夜間の街の様子(街灯などの明かりは十分か)はどうかなども確認しておくと安心です。

将来的な転勤や引っ越しの可能性にも考慮が必要です。転勤の可能性が高い場合には住宅よりも賃貸、あるいはマンションの方が売却益が下がりにくいため検討すると良いでしょう。

3_住宅ローン金利の状況を確認

住宅を購入する時は多くの場合、住宅ローンを借りますよね。そこでチェックしたいのは金利の動向です。住宅ローンには大きく分けて変動金利と固定金利の2種類があります。

住宅ローン金利の種類と特徴

- 変動金利

- メリット:金利が低い。

- デメリット:将来的に金利が上がり総支払額が増える可能性がある。

- 固定金利

- メリット:インフレが進み政策金利が上昇しても金利がずっと一定。

- デメリット:現時点で変動金利より金利が高い。

住宅ローンを利用する人のうち、約75%の人が変動金利を選択しています。変動金利は日銀の政策金利に影響を受けるのですが、日銀は2024年10月に利上げをしましたね。それに伴って多くの銀行が変動金利の引き上げを行っています。さらに国内のインフレに対応するため、さらに金利を引き上げる意向も発表しています。

今後の日本がデフレに戻る可能性もありますが、しばらくはインフレが進むと予想されています。インフレが続く限りは変動金利も上がりますので、ローンの支払総額が上がってしまいます。今後の金利動向も考慮したうえで、住宅購入のタイミングについて考えると良いでしょう。

4_目的と優先順位を決めよう

注文住宅のような安定した住まいを望むのか、それとも賃貸を利用して柔軟なライフスタイルを優先するのかについては、家族の意見を尊重して決めましょう。ここでは戸建てと賃貸住宅それぞれのメリット・デメリットをまとめます。

| 戸建てメリット | 戸建てデメリット |

|---|---|

| 土地も所有できる 階下への音を気にせず生活できる ペットを気兼ねなく飼える DIYを楽しめる | 初期費用と維持費が高い 賃貸と比較して駅などから遠くなることが多い 固定資産税がかかる 近隣環境が固定される |

| 賃貸メリット | 賃貸デメリット |

|---|---|

| 初期費用が少ない(敷金・礼金・仲介手数料のみ) 引越しが比較的簡単 メンテナンス費用が不要 固定資産税がかからない | 資産にならない 自由度が低い 更新料や引越し費用の負担 住み続けられる保証がない |

それぞれのメリット・デメリットをよく考え、家族全員が納得する選択をしてくださいね。

\ 無料・たった1分・HM診断 /

5_建売住宅と注文住宅の選択

戸建てを買うと決めたら、まずは建売住宅にするか注文住宅にするかを選択しましょう。

どんな人に向いている?

- 建売住宅は「スピード重視・コスト重視・手軽さ」を求める人に向いています。

- 注文住宅は「こだわりや性能重視・理想の家を作りたい」人に向いています。

それぞれのメリット・デメリットを詳しく見ていきましょう。

- 価格が比較的安い

土地や建築資材などの原価を抑え、建築プロセスも効率化することでコストを下げています。 - 完成した家を見て選べる

実際に建物や周辺環境を確認した上で購入を検討できます。 - 購入から入居までが早い

すでに完成しているため、契約後短期間で入居が可能です。 - 打ち合わせに時間を取られない

設計や仕様の決定が不要なため、打ち合わせが少なくて済みます。

- 自由度が低い

設計や内装の変更がほとんどできず、自分の好みに合わない場合があります。 - 耐震性能など耐久力が注文住宅に劣る場合がある

建売住宅の中には耐震等級2以下のものも多くあるため、検討する際は要チェックです。 - 敷地条件が限られる

建売住宅は住宅地にまとめて建設されることが多く、個々の土地条件にこだわるのは難しいです。

- 自由設計が可能

家の間取りやデザイン、仕様を自分の希望に合わせて決められます。 - 品質や素材を選べる

おしゃれな外壁材や耐久性の高い屋根材など好みの品質・素材を選ぶことができます。 - 土地の選択肢が広い

好きな場所に土地を購入して家を建てることができます。

- コストが高い場合が多い

自由設計やオプション追加で費用が膨らむことが多いです。 - 完成までに時間がかかる

設計・施工のプロセスが長いため、完成まで数か月から1年以上かかることもあります。 - 手続きが煩雑

設計や打ち合わせが多く決めるべきことが多いため、時間と労力が必要です。 - 完成イメージがつかみにくい

図面や3Dイメージではわかりにくい部分があり、完成後に想像と異なる場合があります。

建売住宅にも注文住宅にもそれぞれ強み弱みがあるので、自分たちに合ったものを選択してくださいね。

6_ハウスメーカーか工務店を選ぶ

住宅を建てる際に最初に決める大きなポイントの一つが、ハウスメーカーにするのか工務店にするのかということです。しかし、それぞれどういった違いがあるのかわかりにくいという方も多いですよね。ここではそれぞれの特徴について簡潔にまとめました。

ハウスメーカー

ある程度パッケージ化されているので施主の知識が不足していても、間取りも必要十分でデザイン性のある家が建てられる。つまり「外観も内装もおしゃれな家」を実現しやすい。

工務店

自分のこだわりとマッチした工務店を選べば、ハウスメーカーでは難しい間取りなども実現可能。曲線を設けた間取りやあえて柱を露出した間取りなどは工務店の方が実現しやすいですよ。

ハウスメーカーは「ブランド力や保証を重視しつつ、必要十分な住宅を比較的簡単に建てたい人」に向いています。

一方で工務店は「細部までこだわったオリジナル性の高い家を建てたい人」に向いています。

それぞれの特徴を踏まえて自分の価値観に合った方を選べば、理想の住まいを実現しやすくなりますよ。

7_それぞれの特徴とメリット・デメリットを比較

ハウスメーカーか工務店どちらにするか決めた後は、どのハウスメーカーあるいは工務店で建てるかを決めなくてはなりません。当サイトには様々なハウスメーカー・工務店を詳しく解説した記事がありますので、詳細についてはぜひ関連記事を確認してみてくださいね。

各ハウスメーカー・工務店には強みや弱みがあります。例えば、耐震性能などの耐久力はとても優れているけれど間取りの自由度が低いメーカー、デザイン性が高いけれどもとても高コストなメーカーなど様々です。ハウスメーカーや工務店選びで失敗しないよう、自分たちが何を重視するのかを決めておくと良いでしょう。

8_土地選びの注意点を確認

注文住宅を建てる場合は土地選びも重要になりますよね。ここでは、どんなことに注意すれば失敗が防げるかを解説していきます。

- 通勤・通学の利便性

- 商業施設や公共施設へのアクセス

- 地盤の安全性を確認

まずは、通勤・通学の利便性をチェックしましょう。「価格が安いからと買ってみたら、駅まではバスで30分かかる。さらにそこから1時間近く電車に乗る必要がある。」なんてこともよくあります。また、「昼間は良かったけれど夜間は街灯が少なくて危ない。」ということも。土地選びの際はぜひ夜間の状況もチェックしておきたいですね。

つぎに商業施設や公共施設へのアクセスも確認しましょう。スーパーやドラッグストアが近くにあることは最低限として、図書館や公園が近いことは子育て世代にとって重要です。市町村が運営している市民プールなども近くにあると嬉しいですね。また、避難所となる学校や公民館までの距離がある程度近いところであれば万が一の時でも安心です。

地盤の安全性については行政が発表しているハザードマップなども必ずチェックしましょう。液状化のリスクがある土地などでは基礎工事に余分な費用が発生してしまいます。個人では判断しきれない部分ですので、施工会社などの専門家と一緒に判断すると良いでしょう。

9_助成金や割引を受ける方法を知って賢くコストカット

戸建て住宅を建てる時には、国やその地域から補助金が出ることがあります。今国が出している補助金で大きい額のものは子育てエコホーム支援事業です。子育て世帯や若い夫婦が断熱性能などが高い住宅を建てるともらえる補助金となっています。長期優良住宅ならば一戸あたり100万円、ZEH住宅ならば一戸当たり80万円の助成を受けることが可能です。ただし国の予算が決まっているため、申請が予算の上限に達し次第終了となります。

国からの補助金以外にもその地域の助成金制度もあるので、建てる場所が決まったらチェックしましょう。「周りに生け垣を作ったら7万円」など、その地域特有のユニークな補助金制度もあるので調べてみると面白いですよ。

もちろん国や地域の補助金と併用できるので賢くコストカットしたい方はぜひ利用してくださいね。

\ 無料・たった1分・HM診断 /

10_住宅完成後の内覧会で傷や仕様と違う点がないか確認

いよいよマイホームが完成したら、引き渡し前に「内覧会」が行われます。住宅の品質をしっかり確認できる重要な機会です。小さな傷や施工ミスなどが見つかることも多々あります。夢のマイホームと浮足立ち、確認を怠ると後々後悔することも。忙しい毎日を支える家だからこそ、細部までチェックして後悔のないスタートを切りましょう。

内覧会で確認すべきポイント

- 壁や床の傷・汚れ

家具を搬入する前にチェックする最後のチャンスです。目立つ汚れや傷は修正してもらいましょう。

- 設計図通りか確認

コンセントやスイッチの位置、ドアの開閉方向なども実際に動かして使い勝手を確認しましょう。またドアやキッチン、お風呂場などが設計段階で決めた仕様と同じになっているかも要チェックです。

- 設備が正常に動作するか

水の流れや排水がスムーズに動作するかも確認します。特にキッチンや浴室は念入りに。

- 収納の仕様

扉の開け閉めや棚の高さが計画通りか確認しましょう。特に子育て世代には収納の使い勝手がとても重要です。

- 外構もチェック

駐車スペースの幅や庭の仕上がりも含めて、不具合がないかを確認しましょう。

万が一不具合が見つかった場合は、その場で担当者に伝えましょう。後日対応してもらうため、書面での記録を残すことも大切です。新たな住まいで気持ちよく生活をスタートするためにも、気になることはどんどん指摘していきましょう。

家を買うべきタイミングを見極める!最適な購入時期とは

「家を買うタイミング」は人生の大きな決断です。しかし、「今」がその最適な時期かどうかは経済状況や不動産市場の動向だけではなく、自分自身のライフプランや経済状況なども考慮しなくてはなりません。

そこで本章では国土交通省から発表されているデータをもとに、住宅購入のタイミングを判断する際に考慮すべきことを解説し、それぞれの家庭に合った最適な選択をするためのヒントをお届けします。

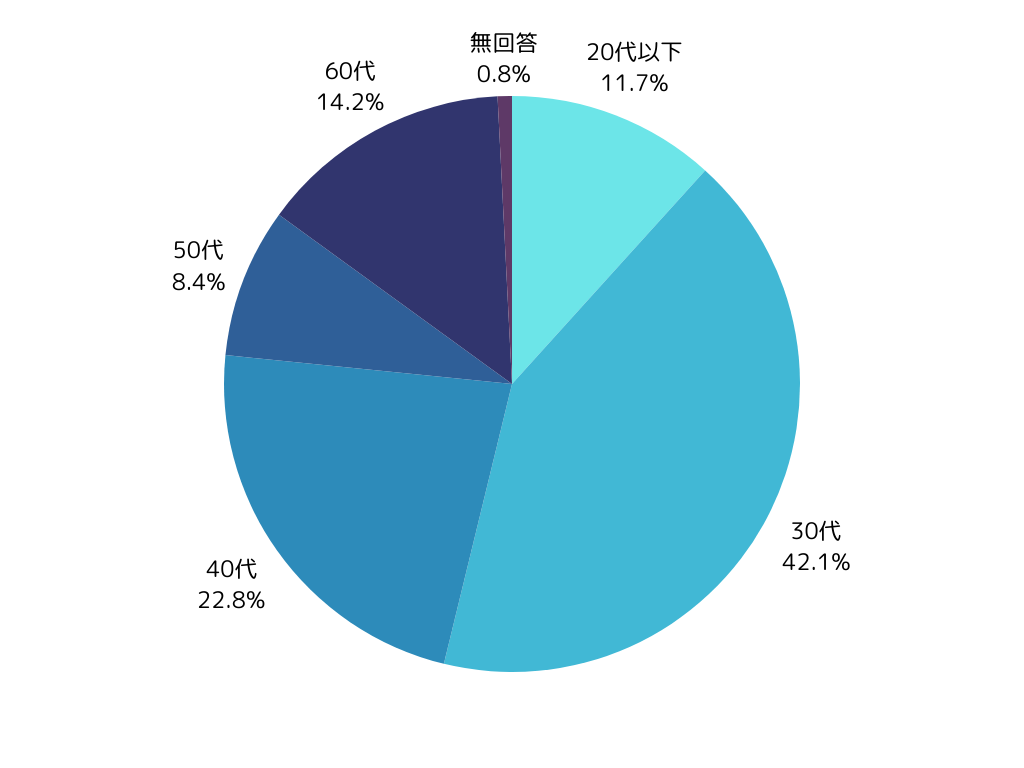

家は何歳までに買うべきか

下のグラフは、国土交通省の令和5年度住宅市場動向調査の結果をもとに筆者が作成した、住宅を建てた時点における世帯主の年代別割合を示しています。

20代以下は収入や勤続年数の短さなどからローン借入審査に通りづらいということもあり、全体の1割程度にとどまっていますね。逆に、収入や勤続年数は十分でもローンの完済年齢が高くなる50代・60代もローン審査は厳しい結果となることがあります。

一般的に銀行で住宅ローンを組むことができる年齢は20歳~65歳であり、完済年齢は80歳と決まっていることが多いです。つまり、35年ローンを希望する場合は45歳までにローンを組み始める必要があります。

したがって、住宅を建てる年齢は収入が安定し勤続年数もある程度長くなってきた30歳から45歳がベストです。

45歳を超えてローンを組む場合は返済期間が35年より短くなるため、月々の支払額は高くなります。「いつかマイホームを建てようとは思っているけれど、今は忙しいから後で考えよう。」と後回しにしすぎると、いざローンを組むという時に希望する条件で借入できないことも。早め早めの行動が、余裕のあるマイホーム生活にもつながりますよ。

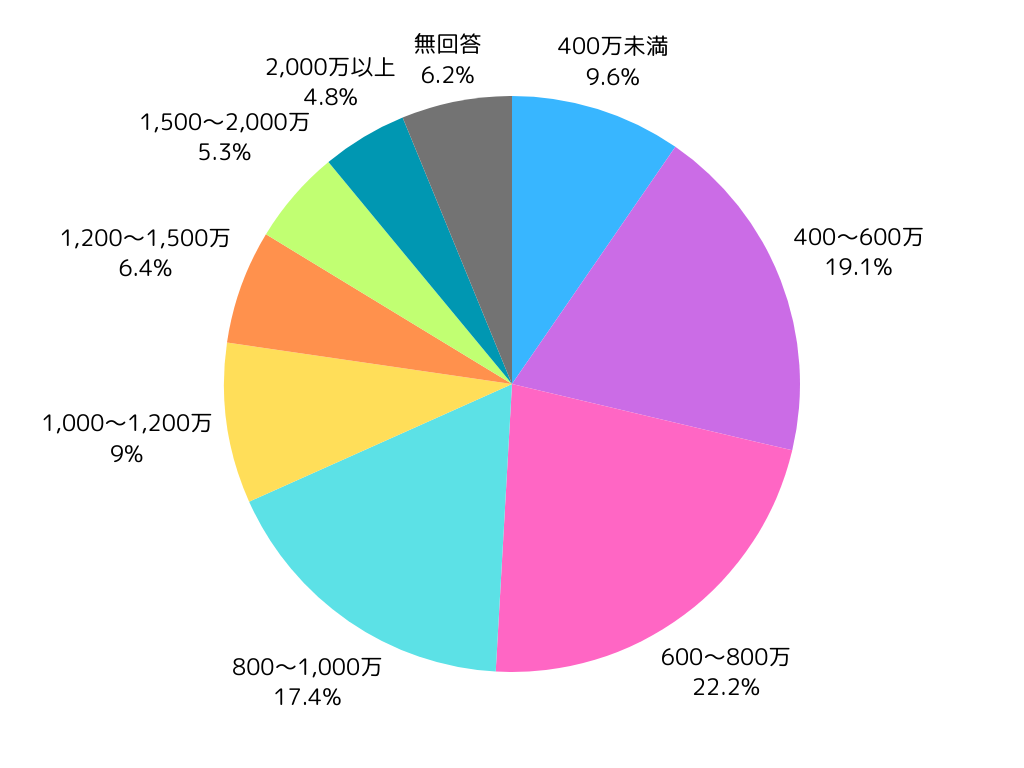

家を買うのに年収はいくら必要か

自分の今の年収で家を建てて大丈夫かな?と不安に感じている方も多いのではないでしょうか。ここでは令和5年度の住宅新築時の世帯年収における割合を見ていきましょう。

割合を見ると400万円以上1,000万円未満の世帯が多くなっていることがわかります。

一般的に、家計における住宅費用の割合は30%程度を見積もるべきと言われます。しかし、実際には住宅費用が収入の30%を占めるのは高すぎるというのが現実です。

つまり、住宅費用は年収の20%以下に収めるのが理想的であると判断できますね。

さらに住宅ローン以外にも税金や修繕費、保険料なども毎年40~50万円は見積もる必要があることにも注意が必要です。例えば月々10万円のローンを組んだとすると、実際の負担額と理想的な収入額は以下のようになります。

例).月10万円のローンを組んだ場合の住宅費用

10万円(月々の返済額)×12か月+50万円(税金・保険・修繕費)=170万円

理想収入額

170万円÷0.2=850万円

したがって月々10万円の住宅ローンを組む場合には、世帯収入が850万以上あることが望ましいと言えます。上記の数字はあくまでも一例ですが、マイホームを買うかどうかのひとつの目安としてお使いください。

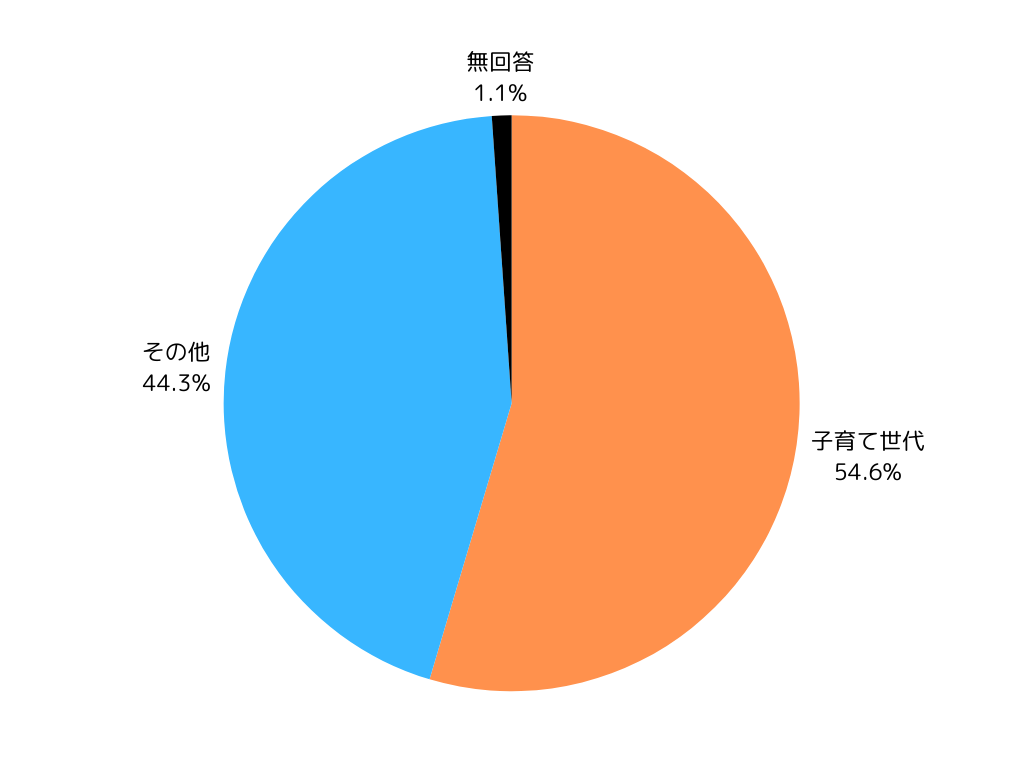

子育て世帯の割合

これから家族が増える、あるいは増えたタイミングでマイホームを検討する方も多いです。マイホームを購入する世帯のうち、子育て世帯の占める割合は実際どのくらいになるのかを見ていきましょう。

令和5年度の住宅購入世帯は半数以上が子育て中という結果でした。これは子育て世帯が住宅を買うことにいくつかのメリットがあるからです。

子育て世帯が家を建てるメリット

- 住環境の安定性

- 住宅ローン減税などの経済的メリット

- ローン返済期間を十分確保できる

子どもが生まれると部屋数も一定数必要になりますし、階下などへの物音の配慮も必要になりますよね。ただでさえ心配ごとが多い子育て中に、子どもの足音への苦情まで気にしたくないという理由から家を建てる方も少なくありません。

また、住宅を建てると適用される住宅ローン減税や「子育てエコホーム支援事業」などの子育て世帯向けの補助金も活用でき、経済的にもメリットがあります。

住宅ローンは完済年齢が80歳と決まっている銀行が多いですので、若いうちにマイホームを購入すればローン返済の期間を十分に確保することが可能です。早めに完済が終わればその分定年後の経済的な負担も軽減できますね。

頭金はいくら必要なのか

購入時の頭金の金額も気になるポイントです。各家庭の状況によって様々ですが、どれくらい用意しておけば十分なのか目安が知りたいという方も多いと思います。

そもそも頭金は何のために払うのか?

- 購入時の初期費用に充当するため

- 借入額を抑えるため

物件購入には登記費用や仲介手数料、税金などの初期費用が発生します。これらの諸費用は現金払いが基本ですので、用意した頭金から支払うことになります。また、頭金を用意するとその分必要な住宅ローンの借入額が減少します。

2024年11月時点でのフラット35の借入金利水準を見ると年1.840%~年1.950%が多いようです。

仮に年1.840%の金利で4,000万円を35年間借りた場合のシミュレーションをしてみました。

| 頭金 | 月々の返済額 | 総返済額 |

|---|---|---|

| 0円 | 約129,244円 | 約5,428万円 |

| 100万円 | 約126,013円 | 約5,293万円 |

| 200万円 | 約122,782円 | 約5,157万円 |

| 300万円 | 約119,551円 | 約5,021万円 |

| 400万円 | 約116,320円 | 約4,885万円 |

| 500万円 | 約113,089円 | 約4,750万円 |

| 1,000万円 | 約96,933円 | 約4,071万円 |

頭金が100万円の場合と500万円の場合で総返済額に543万円の差が出ることがわかります。

頭金が多く用意できれば総返済額も少なくなり負担が軽減されます。ただし、子育て世帯の場合はこれから教育費や養育費など様々な費用がかかることも考慮し、無理のない範囲で用意しましょう。

\ 無料・たった1分・HM診断 /

まとめ|家づくりの進め方を知って理想の住まいを実現しよう

この記事では家を買うと決めたらやるべきことについて詳しく解説してきました。

この記事のまとめ

- 余裕のある資金計画を立てる

- 家族の意見を尊重しながら進める

- 複数のハウスメーカーや工務店を比較する

- 紹介割引などを利用して賢くコストカットをしていく

以上のようなことに注意して慎重に計画し、後悔のない家づくりを目指しましょう。

また、一社だけではなく複数のハウスメーカーを比較するとより自分たちの条件に合った選択肢が見つかるでしょう。一括資料請求サービスを使えば各ハウスメーカーの情報を簡単に集めることができます。ぜひ積極的に利用して、理想の住まいを実現してくださいね。

一括資料請求を上手に活用しよう!

ぽりんき

ぽりんき一目惚れでメーカーを決めると「もっと他のメーカーと比較してから決めればよかった」と後悔の声が多すぎ!!

【無料】一括資料請求サイト「LIFULL HOME’S(ライフルホームズ)」なら…

- 日本最大級の不動産・住宅情報サイト「ホームズ」が運営

- 提携700社以上&実際の施工事例も確認できる

- 本体価格・坪単価・工法までメーカー別の特徴が全てわかる

- 今なら超有料級の「家づくりノート」を無料プレゼント

- カタログをもらうために展示場を回る必要が無い!

- 目の前で営業マンに勧誘されずゆっくり比較検討できる!

- 自分では探せなかったハウスメーカーや工務店と出会える!

関連記事

-

新潟の工務店・ハウスメーカーおすすめ9選!坪単価と性能を建築士が徹底比較【2026】

新潟の工務店・ハウスメーカーおすすめ9選!坪単価と性能を建築士が徹底比較【2026】 -

50年ローンはやばい?35年ローンとの違い・総返済額・選んでいい人を建築士が解説

-

土間コンクリートってどんなもの?|施工方法・費用・業者選びのポイントまでまるごと解説

-

住宅会社が倒産したらどうなる?契約前に知るべき防衛策10選

-

【要注意】ビルトインガレージは固定資産税が高い?費用相場と課税条件を建築士が解説

-

新築なのにダサい家になる理由とは?外観で後悔しないための7つの盲点と対策ガイド

-

土間収納の失敗例から学ぶ!後悔しないためのポイントを徹底解説

-

古い家の固定資産税はいつまで下がる?築50年でもゼロにならない「20%の壁」を建築士が解説